Služenje denarja z vlaganjem v nepremičnine

Vsebina

- Povečanje vrednosti nepremičnin

- Inflacija in naložbe v nepremičnine

- Ciklično prilagojeni nakupi zgornje meje

- Najem kot nepremičninska naložba

- Uporaba zgornje meje za primerjavo naložb

- Dohodek od najema kot meja varnosti

- Denar iz poslovanja z nepremičninami

- Druge ideje za naložbe v nepremičnine

Ocenil Gordon Scott, CMT, je licenčni posrednik, aktivni vlagatelj in lastniški dnevni trgovec. Že več kot 20 let izobražuje posamezne trgovce in vlagatelje. Prej je bil izvršni direktor programa CMT® za združenje CMT. Članek pregledan 20. januarja 2020 Preberite The Balance’s

Ocenil Gordon Scott, CMT, je licenčni posrednik, aktivni vlagatelj in lastniški dnevni trgovec. Že več kot 20 let izobražuje posamezne trgovce in vlagatelje. Prej je bil izvršni direktor programa CMT® za združenje CMT. Članek pregledan 20. januarja 2020 Preberite The Balance’s Ko gre za zaslužek z naložbami v nepremičnine, je načinov, kako to narediti, le peščica. Čeprav so koncepti enostavni za razumevanje, ne zavajajte se, da jih je mogoče enostavno izvajati in izvajati. Razumevanje osnov nepremičnin lahko vlagateljem pomaga, da čim bolj povečajo svoj zaslužek. Nepremičnine vlagateljem dajo še en portfeljski razred sredstev, povečajo diverzifikacijo in ob pravilnem pristopu lahko omejijo tveganja.

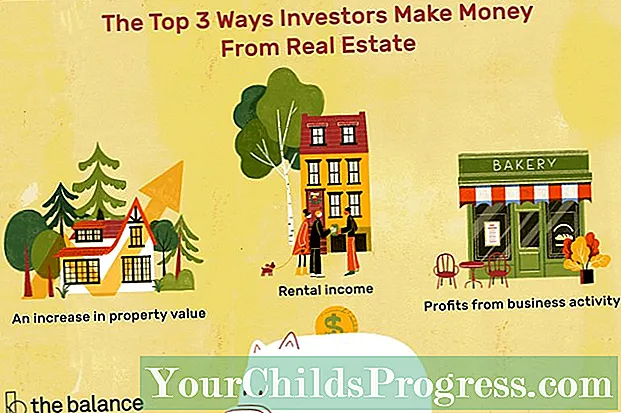

Obstajajo trije glavni načini, kako lahko vlagatelji zaslužijo z nepremičninami:

- Povečanje vrednosti nepremičnine

- Prihodki od najemnin, zbrani z oddajanjem nepremičnin v najem najemnikom

- Dobiček iz poslovne dejavnosti, ki je odvisna od nepremičnine

Seveda obstajajo vedno drugi načini, kako neposredno ali posredno izkoristiti naložbe v nepremičnine, na primer učenje specializacije na bolj ezoteričnih področjih, kot so potrdila o davčni zastavi. Vendar zgoraj našteti trije elementi predstavljajo veliko večino pasivnega dohodka - in končnega bogastva -, ki so ga ustvarili v nepremičninski industriji.

Povečanje vrednosti nepremičnin

Najprej je pomembno, da razumete, da se vrednosti lastnosti ne povečajo vedno. Pomanjkanje povečanja premoženja se lahko boleče pokaže v obdobjih, kot so konec osemdesetih in začetek devetdesetih let ter leta 2007–2009, ko je trg nepremičnin propadel. V resnici velikokrat vrednosti nepremičnin redko premagajo inflacijo - povečanje povprečne cene v gospodarstvu.

Če imate na primer nepremičnino v višini 500.000 ameriških dolarjev in je inflacija 3%, se lahko vaša nepremičnina proda za 515.000 dolarjev (500.000 dolarjev x 1,03%), vendar niste nič bogatejši kot lani. To pomeni, da lahko še vedno kupite enako količino mleka, kruha, sira, olja, bencina in drugih surovin (res, sir lahko letos pade in bencin zviša, vendar bi vaš življenjski standard ostal približno enak). Razlog je v tem, da dobiček v višini 15.000 USD ni bil resničen. Bila je nominalna in ni imela nobenega resničnega vpliva, ker je bilo povečanje posledica celotne inflacije.

Inflacija in naložbe v nepremičnine

Ko pride do inflacije, ima dolar manj kupne moči. To se zgodi, ker mora vlada ustvariti-natisniti denar, ko porabi več, kot porabi z davki. Vse drugo je sčasoma enako, kar ima za posledico vsako obstoječo dolar izgublja vrednost in postaja vreden manj kot v preteklosti.

Eden od načinov, kako lahko najbolj varni vlagatelji v nepremičnine zaslužijo z nepremičninami, je izkoristiti situacijo, ki se zdi, da se pojavi vsakih nekaj desetletij. To storijo, kadar naj bi inflacija presegla trenutno obrestno mero dolgoročnega dolga. V teh časih boste morda našli ljudi, ki so pripravljeni na igre na srečo, tako da pridobijo nepremičnine, si izposodijo denar za financiranje nakupa in nato počakajo, da se inflacija poveča .

Ko se inflacija dviguje, lahko ti vlagatelji odplačajo hipoteke z dolarji, ki so vredni veliko manj. Ta položaj predstavlja prenos varčevalcev na dolžnike. V sedemdesetih in zgodnjih osemdesetih letih ste videli veliko nepremičninskih vlagateljev, ki so na ta način zaslužili. Inflacija je izmikala nadzoru, dokler Paul Volcker mlajši, predsednik Zvezne rezerve med letoma 1979 in 1987, ni vzel 2x4 na svoj hrbet in ga prinesel pod nadzorom z drastičnim zvišanjem obrestnih mer.

Ciklično prilagojeni nakupi zgornje meje

Trik je v tem, da kupujete, kadar so ciklično prilagojene stopnje zgornje meje - stopnja donosa nepremičninske naložbe - privlačne. Kupujete, če menite, da obstaja določen razlog, da bo določena nepremičnina nekoč vredna več, kot kaže sedanja stopnja zgornje meje.

Na primer, razvijalci nepremičnin lahko pogledajo projekt ali razvoj, gospodarsko situacijo okoli tega projekta ali ceno nepremičnine in določijo prihodnji dohodek od najema, da podprejo trenutno vrednotenje. Trenutna vrednost se sicer lahko zdi predraga glede na trenutne razmere, povezane z razvojem. Ker pa razumejo ekonomijo, tržne dejavnike in potrošnike, lahko ti vlagatelji vidijo prihodnjo donosnost.

Morda ste videli grozovit stari hotel na velikem zemljišču, ki se je preoblikoval v živahno nakupovalno središče s pisarniškimi stavbami, ki so lastniku črpale precejšnjo najemnino. V odsotnosti teh denarnih tokov, neto sedanje vrednosti, do neke mere špekulirate, ne glede na to, kaj si rečete. Za reševanje boste potrebovali znatno inflacijo v nominalni valuti - če uporabljate dolg za financiranje nakupa. Lahko se tudi zanesete na kakšen dogodek z majhno verjetnostjo, ki se bo izkazal v vašo korist.

Najem kot nepremičninska naložba

Zaslužiti z najemnino je tako preprosto, da vsak 6-letnik, ki je kdaj igral igro Monopoly, na visceralni ravni razume, kako delujejo osnove. Če ste lastnik hiše, stanovanjske hiše, poslovne stavbe, hotela ali katere koli druge nepremičninske naložbe, lahko ljudem zaračunate najemnino, da jim omogočite uporabo nepremičnine ali objekta.

Seveda preprosto in enostavno ni isto. Če ste lastnik stanovanjskih stavb ali najemniških hiš, se boste morda znašli ukvarjati z vsem, od polomljenih stranišč do najemnikov, ki upravljajo laboratoriji za metabolizem.Če ste lastnik nakupovalnih središč ali poslovnih zgradb, boste morda morali opraviti s podjetjem, ki ste ga zakupili v stečaju. Če ste lastnik industrijskih skladišč, se boste morda znašli pred okoljskimi preiskavami zaradi dejanj najemnikov, ki so uporabljali vašo lastnino. Če ste lastnik skladiščnih enot, bi krajo lahko zaskrbelo. Naložbe v najem nepremičnin niso tisti tip, pri katerem lahko telefonirate in pričakujete, da bo vse potekalo dobro.

Uporaba zgornje meje za primerjavo naložb

Dobra novica je, da so na voljo orodja, ki olajšajo primerjavo med potencialnimi naložbami v nepremičnine. Eno od teh, ki vam bo postalo neprecenljivo pri iskanju zaslužka z nepremičninami, je posebno finančno razmerje, imenovano stopnja kapitalizacije (cap rate). Stopnje zgornje meje kažejo donosnost naložbe v komercialne nepremičnine in temeljijo na neto dohodku, ki ga bo ustvarila nepremičnina.

Če nepremičnina zasluži 100.000 USD na leto in se proda za 1.000.000 USD, bi zaslužek (100.000 USD) razdelili na ceno (1.000.000 USD) in dobili 0,1 ali 10%. To pomeni, da je zgornja meja nepremičnine 10%, ali da bi s svojo naložbo zaslužili pričakovanih 10%, če bi nepremičnino plačali v celoti v gotovini in brez dolga.

Tako kot je delnica na koncu vredna le neto sedanje vrednosti svojih diskontiranih denarnih tokov, je nepremičnina na koncu vredna kombinacije:

- Pripomoček, ki ga nepremičnina ustvari za svojega lastnika

- Čisti sedanji denarni tok, ki ga ustvari, glede na plačano ceno

Dohodek od najema kot meja varnosti

Dohodek od najemnin je lahko meja varnosti, ki vas ščiti med gospodarskim upadom ali propadom. Nekatere vrste naložb v nepremičnine so morda bolj primerne za ta namen. Najemi in najemnine so lahko razmeroma varen dohodek.

Če se vrnemo k naši prejšnji razpravi - o izzivih zaslužka od nepremičninsko-pisarniških stavb, lahko ponazorimo. Običajno te lastnosti vključujejo dolgoročne, večletne najeme. Kupite ga po pravi ceni, ob pravem času in s pravim najemnikom ter zapadlostjo zakupa in lahko zaplujete skozi nepremičninski kolaps. Zbirali bi nadpovprečne najemne čeke, ki jih morajo družbe, ki jih dajo v zakup pri vas, zagotoviti še vedno zaradi najemne pogodbe, ki so jo podpisale, tudi če so nižje cene na voljo drugje. Vendar ga razumite narobe in lahko boste dolgo nazaj po okrevanju trga zaklenjeni pri vračilih pod nominalno vrednostjo.

Denar iz poslovanja z nepremičninami

Končni način zaslužka z naložbami v nepremičnine vključuje posebne storitve in poslovne dejavnosti. Če ste lastnik hotela, lahko svojim gostom prodajate filme na zahtevo. Če ste lastnik poslovne stavbe, lahko zaslužite s prodajnimi avtomati in parkirnimi hišami. Če ste lastnik avtopralnice, lahko zaslužite s časovno nadzorovanimi sesalniki.

Za te naložbe je skoraj vedno potrebno podspecialno znanje. Na primer, nekateri celotno kariero preživijo, specializirano za oblikovanje, gradnjo, lastništvo in upravljanje avtopralnic. Za tiste, ki se povzpnejo na vrh svojega področja in razumejo zapletenost določenega trga, je priložnost za zaslužek lahko neskončna.

Druge ideje za naložbe v nepremičnine

Kljub temu obstajajo druge naložbene možnosti v nepremičnine. Vlagate lahko v sklade za naložbe v nepremičnine (REIT). Javno kotirajoči REIT izdajajo delnice in se z njimi trguje na borzi, medtem ko zasebni REIT ali netrženi REIT niso na voljo na nobeni borzi. Vse vrste REIT se bodo osredotočile na določene sektorje nepremičninskega trga, kot so domovi za ostarele ali nakupovalna središča. Obstaja tudi več skladov, s katerimi se trguje na borzi (ETF), in vzajemnih skladov, ki vlagajo v nepremičnine z vlaganjem v REIT in druge naložbe v nepremičninski sektor.

Priporočeno

Smart Money Podcast: "Zakaj so se moje kreditne ocene nenadoma znižale?"